Em janeiro, publicamos um guia aprofundado sobre a nova estrutura da Demonstração do Resultado do Exercício (DRE) segundo a IFRS 18. O CPC 51 é a norma brasileira de contabilidade que corresponde à IRFS 18. O CPC 51 foi submetido a uma consulta pública conjunta pelo CVM, CPC e CFC entre agosto e setembro de 2025 para alinhar as normas brasileiras à norma internacional. Agora, reunimos as últimas atualizações, detalhamos os impactos práticos nas empresas brasileiras e incluímos imagens ilustrativas para tornar tudo mais didático. Ao final, mostramos como a Eduwork pode apoiar sua organização nessa transição.

- Visão Geral da IFRS 18

A IFRS 18, que substituirá a IAS 1, entra em vigor para exercícios iniciados em 1º de janeiro de 2027. Seu principal objetivo é:

- Padronizar categorias de receitas e despesas

- Exigir subtotais uniformes na DRE

- Aumentar a transparência das Medidas de Desempenho da Administração (MPMs)

- Harmonizar a apresentação e divulgação em notas explicativas.

- Nova Estrutura da DRE

Para conferir maior transparência e uniformidade às demonstrações financeiras, a IFRS 18 reorganiza a Demonstração do Resultado do Exercício em quatro blocos fundamentais, cada um com um subtotal obrigatório. Essa nova disposição agrupa receitas e despesas conforme sua natureza e função econômica, permitindo distinguir com clareza o desempenho operacional, os resultados de investimento, os custos de financiamento e o resultado acumulado antes do imposto de renda e de operações descontinuadas. Com essa estrutura padronizada, investidores e analistas obtêm uma visão mais consistente e comparável do desempenho da empresa.

A IFRS 18 reorganiza a DRE em quatro blocos principais, cada um com subtotais obrigatórios:

| Bloco |

Conteúdo |

| Resultado de Operação |

Receitas e despesas diretamente ligadas ao core business |

| Resultado de Investimento |

Juros, dividendos e variações cambiais não operacionais |

| Resultado de Financiamento |

Encargos financeiros e custos de financiamento |

| Lucro/Prejuízo antes do IR |

Consolidado antes de Imposto de Renda e Operações Descontinuadas |

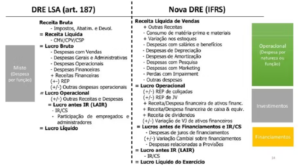

2.1 Esquema da Nova Estrutura da DRE

Para ilustrar as mudanças na estrutura da DRE conforme a IFRS 18, segue o esquema:

Imagem 1: Mock-up da nova DRE, com blocos destacados para facilitar o entendimento.

- Métodos de Apresentação: Natureza vs. Função

Essa norma também introduz a possibilidade de apresentação das contas por natureza ou por função, uma escolha que impacta diretamente a forma como as informações financeiras são organizadas e interpretadas. A apresentação por natureza categoriza as despesas e receitas com base em sua essência, como matérias-primas, depreciação ou serviços contratados. Já a apresentação por função agrupa esses itens com base em sua contribuição para diferentes áreas da empresa, como custo de vendas ou despesas administrativas. Para a apuração da DRE, é fundamental que as empresas definam claramente qual abordagem adotarão, assegurando a consistência dos critérios utilizados e a clareza na comunicação dos resultados financeiros.

A norma mantém dois métodos de apresentação na DRE:

- Por natureza: reúne despesas por tipo (pessoal, materiais, depreciação)

- Por função: agrupa despesas por área de atividade (vendas, administração, P&D)

Independente da escolha, é preciso detalhar nas notas explicativas a composição de cada linha e divulgar todas as MPMs usadas para análise de desempenho.

- Divulgação de Medidas de Desempenho da Administração (MPMs)

A IFRS 18 eleva o nível de transparência ao exigir as Medidas de Desempenho da Administração (MPMs). As MPMs São indicadores criados pela própria gestão, como EBITDA ajustado, lucro antes de itens não recorrentes ou margem operacional ajustada, para proporcionar uma visão mais clara do desempenho econômico da empresa. A IFRS 18 exige que essas métricas deixem de ser caixas-pretas e passem a integrar, de forma clara e padronizada, as demonstrações e notas explicativas.

4.1 Antes de tudo, é preciso apresentar a reconciliação completa entre cada MPM e o valor equivalente reconhecido segundo os princípios contábeis da norma. Isso significa detalhar linha a linha os ajustes realizados: quais despesas ou receitas foram excluídas, acrescentadas ou reclassificadas, e o impacto de cada uma delas no indicador final.

4.2 Em seguida, a norma requer a descrição das premissas e métodos de cálculo adotados. Não basta informar “lucro ajustado”; é preciso explicar, por exemplo, se foram excluídos custos de reestruturação, variações cambiais ou despesas com stock options, e por que esses ajustes refletem melhor a capacidade gerencial de geração de valor.

4.3 Por fim, a IFRS 18 obriga a detalhar os critérios de agregação e desagregação de contas significativas. Se a administração agrupar vários itens sob “outras receitas operacionais”, deve deixar claro o que está incluído nesse conjunto e quando cada conta será apresentada separadamente, caso atenda aos testes de materialidade.

Ao exigir esses três pilares: reconciliação, transparência nos cálculos e clareza na estruturação de contas, a IFRS 18 fortalece a confiança dos investidores, porque reduz subjetividades e torna possível comparar indicadores de desempenho entre diferentes empresas de forma consistente. Isso reforça a confiança dos investidores e melhora a comparabilidade entre empresas.

- Impactos Práticos nas Empresas Brasileiras

Implementar a IFRS 18 na prática envolve mudanças que vão além do simples ajuste de planilhas: exige a revisão dos sistemas de informação, a atualização das políticas contábeis, o desenvolvimento de novas competências internas e o aprimoramento do diálogo com investidores. A seguir, detalhamos quatro frentes de ação essenciais para que sua empresa atenda aos requisitos da norma e, ao mesmo tempo, fortaleça a governança, a transparência e a qualidade dos seus relatórios financeiros.

Para atender à IFRS 18, as empresas precisam:

- Revisar sistemas ERP

- Mapear contas contábeis nas novas categorias

- Ajustar relatórios gerenciais para extrair subtotais padronizados

- Atualizar políticas contábeis

- Revisão de manuais de contas e políticas de consolidação

- Definição de regras e governança para aprovação das MPMs

- Capacitar equipes

- Workshops multidisciplinares (contabilidade, fiscal, TI)

- Treinamento específico sobre novas exigências de divulgação

- Reforçar a comunicação com investidores

- Notas explicativas mais detalhadas

- Informação comparável e consistente em relatórios intermediários.

- Roadmap de Implementação

Para conduzir a adoção da IFRS 18 de maneira estruturada e dentro dos prazos estipulados, apresentamos um roadmap de implementação dividido em cinco fases essenciais. Cada etapa, desde a identificação dos gaps até o go-live da nova DRE, foca em atividades-chave que garantem alinhamento técnico, operacional e cultural. Com prazos claros e responsabilidades bem definidas, sua equipe poderá mapear diferenças, ajustar sistemas, capacitar profissionais, validar processos e, finalmente, publicar a demonstração conforme os novos requisitos. Isso assegura uma transição eficiente, minimiza riscos e fortalece a confiabilidade dos relatórios financeiros.

|

Fase

|

Prazo |

Principais Atividades

|

| Gap Analysis |

Até 31/12/2025

|

Mapeamento de diferenças entre IAS 1 e IFRS 18 |

| Configuração de Sistemas |

Até 30/06/2026

|

Ajustes em ERP, BI e relatórios gerenciais |

| Treinamentos |

Até 30/09/2026

|

Capacitação de controladoria, TI, fiscal e tesouraria |

| Simulação e Dry Run |

Até 31/12/2026

|

Teste de divulgação e validação de processos |

| Go-Live IFRS 18 |

01/01/2027

|

Publicação da primeira DRE conforme IFRS 18 |

- Desafios e Boas Práticas

A adoção da IFRS 18 traz consigo três desafios centrais que exigem atenção das equipes de finanças e controladoria. Cada um deles pode se transformar em ponto de melhoria quando adotamos boas práticas que aceleram a conformidade e reforçam a qualidade da informação.

7.1 Precisamos harmonizar as siglas e rótulos internos da empresa com a nomenclatura padronizada pela IFRS. Muitas organizações criam abreviações próprias, como “GP” para “Gastos com Pessoal” ou “RO” para “Receita Operacional” que, se não alinhadas ao padrão internacional, geram ruído na leitura dos relatórios. A boa prática aqui é desenvolver um dicionário central de termos IFRS, onde cada sigla interna receba sua correspondência oficial na norma. Esse repositório único garante que todo usuário, seja da área de controladoria ou de auditoria externa, interprete as contas da mesma maneira.

7.2 Desafio é elevar o nível de detalhamento exigido pela norma sem estender em demasia o tamanho das demonstrações. A IFRS 18 demanda informações mais granulares, mas ninguém quer um relatório inchado e de difícil navegação. Para equilibrar profundidade e objetividade, recomenda-se o uso de notas explicativas sucintas, pontuais e, sempre que possível, com hyperlinks internos. Assim, o leitor encontra um sumário enxuto na demonstração principal e pode clicar para “saber mais” nos pontos de maior interesse, mantendo o documento principal limpo e direto.

7.3 É essencial garantir a consistência total entre a nova DRE e a demonstração de fluxos de caixa (IAS 7). Como várias linhas de resultado impactam diretamente entradas e saídas de caixa, qualquer desalinhamento enfraquece a confiabilidade das informações. A prática mais eficaz é integrar os processos de validação entre as equipes de contabilidade e tesouraria: elaborar um checklist conjunto, executar cruzamentos automáticos de dados e promover reuniões de conciliação periódicas até que o fluxo de informações esteja plenamente sincronizado.

Adotando essas boas práticas, dicionário central de termos, notas explicativas objetivas com hyperlinks e validações integradas entre DRE e fluxo de caixa, sua empresa supera os principais obstáculos da IFRS 18, ganha em clareza de relatório e fortalece a confiança de investidores e stakeholders.

- Exemplos Ilustrativos

- Recursos e Leituras Complementares

Para se aprofundar e acessar orientações detalhadas sobre a aplicação prática da IFRS 18, confira as referências abaixo:

- Como a Eduwork Pode Ajudar

A Eduwork está preparada para ajudar sua empresa na adoção da IFRS 18, oferecendo expertise em consultoria contábil e implementação de novas normas. Nossa equipe trabalha para garantir uma transição tranquila e alinhada às exigências regulatórias, proporcionando uma visão clara e objetiva da saúde financeira de sua organização. Com a Eduwork, sua empresa estará sempre à frente, garantindo conformidade e transparência em um mercado cada vez mais competitivo.

Na Eduwork, oferecemos:

- Diagnóstico completo de gaps entre IAS 1 e IFRS 18

- Roadmap personalizado para implementação

- Treinamentos práticos e workshops in-house

- Suporte técnico na configuração de sistemas ERP e BI

- Revisão de demonstrações e notas explicativas

Entre em contato conosco e garanta uma transição segura, eficiente e alinhada às melhores práticas globais. Prepare sua empresa para uma DRE mais transparente, comparável e confiável.