Blog

Beyond Budgeting: Um Novo Paradigma de Gestão

1. Introdução

O Beyond Budgeting foi desenvolvido em 1998 em Londres como uma resposta à insatisfação com os métodos tradicionais de orçamento, que eram vistos como rígidos e burocráticos. A ideia central era criar um modelo de gestão mais flexível e adaptável, capaz de responder rapidamente às mudanças no ambiente de negócios. Desde então, o Beyond Budgeting tem ganhado popularidade como uma abordagem inovadora para a gestão organizacional.

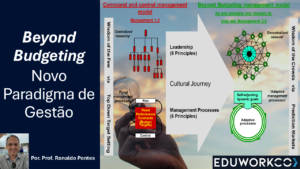

2. Os 12 Princípios do Beyond Budgeting

2.1 Princípios de Liderança

1. Propósito: Vincular as pessoas a uma causa comum, não a um plano central. Isso significa que a organização deve ter uma visão clara e inspiradora que motive todos os colaboradores a trabalharem juntos em direção a objetivos compartilhados, ao invés de seguirem um plano rígido e centralizado.

2. Governança: Governar através de valores, objetivos e limites claros, não regras detalhadas e orçamentos. A governança deve ser baseada em princípios e valores que orientem o comportamento e as decisões, permitindo maior flexibilidade e adaptabilidade.

3. Transparência: Promover a informação aberta para autogestão, não restringi-la hierarquicamente. A transparência é crucial para que todos na organização tenham acesso às informações necessárias para tomar decisões informadas e agir de forma autônoma.

4. Responsabilidade: Criar equipes responsáveis, não indivíduos subordinados. A responsabilidade deve ser distribuída entre equipes autônomas que têm a liberdade e a responsabilidade de tomar decisões e alcançar resultados.

5. Confiança: Basear a confiança em responsabilidade e transparência, não em controle. A confiança é construída através da transparência e da responsabilidade, permitindo que os colaboradores ajam com autonomia e iniciativa.

6. Aprendizado: Promover um ambiente de aprendizado contínuo e melhoria, não de conformidade e culpa. A organização deve incentivar a experimentação, o aprendizado contínuo e a melhoria constante, ao invés de punir erros e falhas.

2.2 Princípios de Processos de Gestão

7. Metas: Definir metas ambiciosas e relativas, não fixas e absolutas. As metas devem ser desafiadoras e ajustáveis, baseadas em benchmarks externos e desempenho relativo, ao invés de serem fixas e absolutas.

8. Recompensas: Recompensar o sucesso relativo, não o cumprimento de metas fixas. As recompensas devem ser baseadas no desempenho relativo e na contribuição para os objetivos da organização, ao invés de serem vinculadas a metas fixas e pré-determinadas.

9. Planejamento: Fazer planejamento contínuo e adaptativo, não anual e fixo. O planejamento deve ser um processo contínuo e flexível, que se adapta às mudanças no ambiente de negócios, ao invés de ser um exercício anual e rígido.

10. Controles: Basear os controles em indicadores de desempenho chave e tendências, não em variações de orçamento. Os controles devem focar em indicadores de desempenho que realmente importam e em tendências de longo prazo, ao invés de se concentrarem em desvios de um orçamento fixo.

11. Recursos: Alocar recursos de forma dinâmica e conforme a necessidade, não de forma fixa e anual. A alocação de recursos deve ser flexível e baseada nas necessidades atuais e oportunidades emergentes, ao invés de ser determinada de forma fixa e anual.

12. Coordenação: Coordenar interações horizontais e não verticais, promovendo a colaboração entre equipes. A coordenação deve ser baseada em interações horizontais e colaboração entre equipes, ao invés de ser controlada verticalmente através de hierarquias rígidas.

3. Vantagens do Beyond Budgeting

1. Flexibilidade e Agilidade A abordagem de “Beyond Budgeting” permite que as empresas sejam mais flexíveis e ágeis, adaptando-se rapidamente às mudanças do mercado. Isso é crucial em um ambiente de negócios dinâmico, onde a capacidade de resposta rápida pode ser um diferencial competitivo.

2. Descentralização da Tomada de Decisões Incentivar a descentralização permite que as decisões sejam tomadas mais perto da linha de frente, onde a informação é mais precisa e atual. Isso não só melhora a qualidade das decisões, mas também aumenta o engajamento e a motivação dos funcionários.

3. Foco em Metas de Longo Prazo Em vez de se concentrar apenas em metas financeiras de curto prazo, o Beyond Budgeting promove um foco em objetivos de longo prazo e no desenvolvimento sustentável da empresa. Isso ajuda a alinhar as ações diárias com a visão estratégica da organização.

4. Cultura de Inovação Estimular uma cultura de inovação e melhoria contínua é essencial para o sucesso a longo prazo. O Beyond Budgeting encoraja os funcionários a experimentarem e aprender com os erros, criando um ambiente onde a inovação pode florescer.

4. Transformação da Cultura Organizacional

A adoção do Beyond Budgeting requer uma transformação significativa na cultura organizacional. As empresas precisam mover-se de uma mentalidade de controle centralizado para uma abordagem mais descentralizada e ágil. Isso envolve mudanças nos processos de tomada de decisão, na forma como as metas são definidas e na maneira como os recursos são alocados. A transparência e a confiança tornam-se pilares fundamentais para o sucesso dessa transformação.

5. Conclusão

A implementação do Beyond Budgeting pode parecer desafiadora, mas os benefícios de uma organização mais ágil e responsiva são significativos. A Eduwork está aqui para ajudar sua organização a navegar por essa transformação, oferecendo suporte e orientação em cada etapa do processo. Com nossa expertise, sua empresa pode adotar com sucesso os princípios do Beyond Budgeting e alcançar um novo nível de desempenho e inovação.